以下の相続対策を開発し「財産承継トラスト」と命名しました。

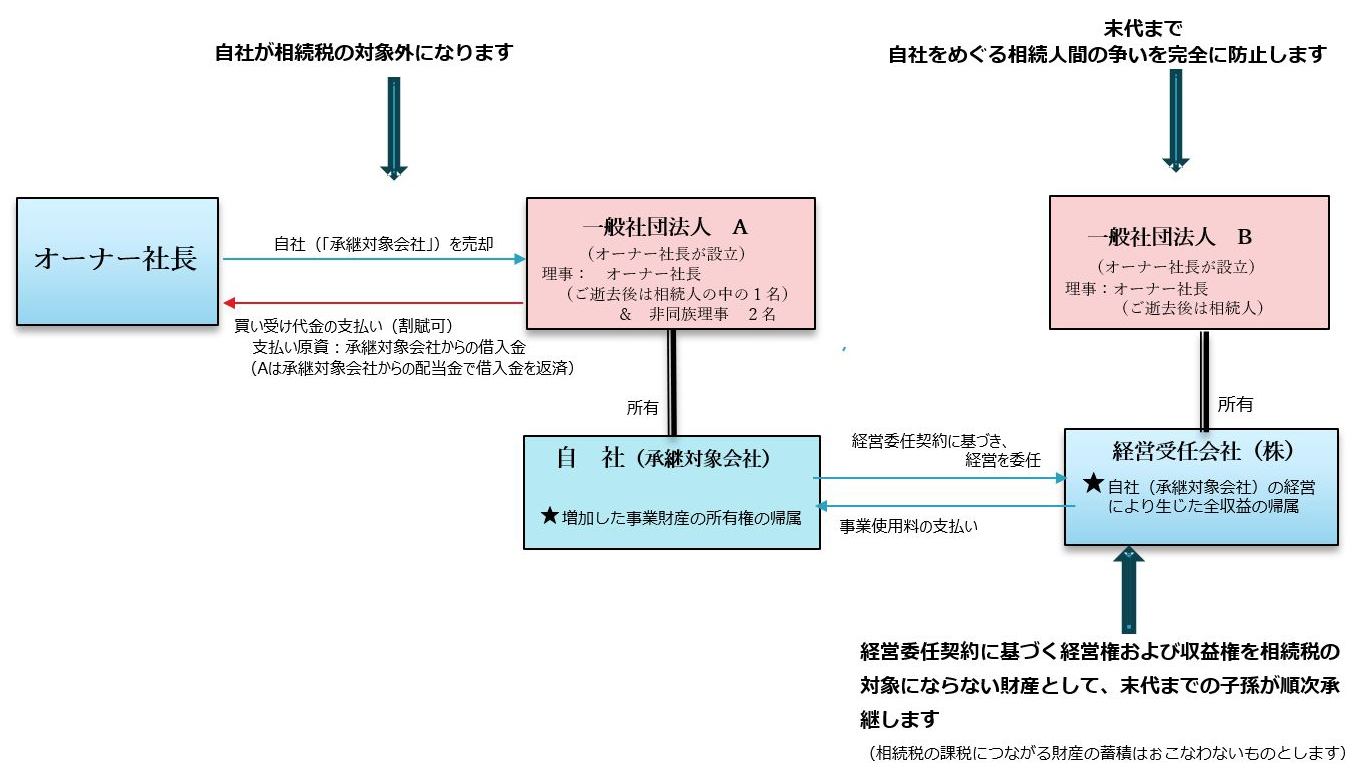

自社を相続税の対象にならない財産として残し、「争族」を末代まで防止する

親族内事業承継スキーム

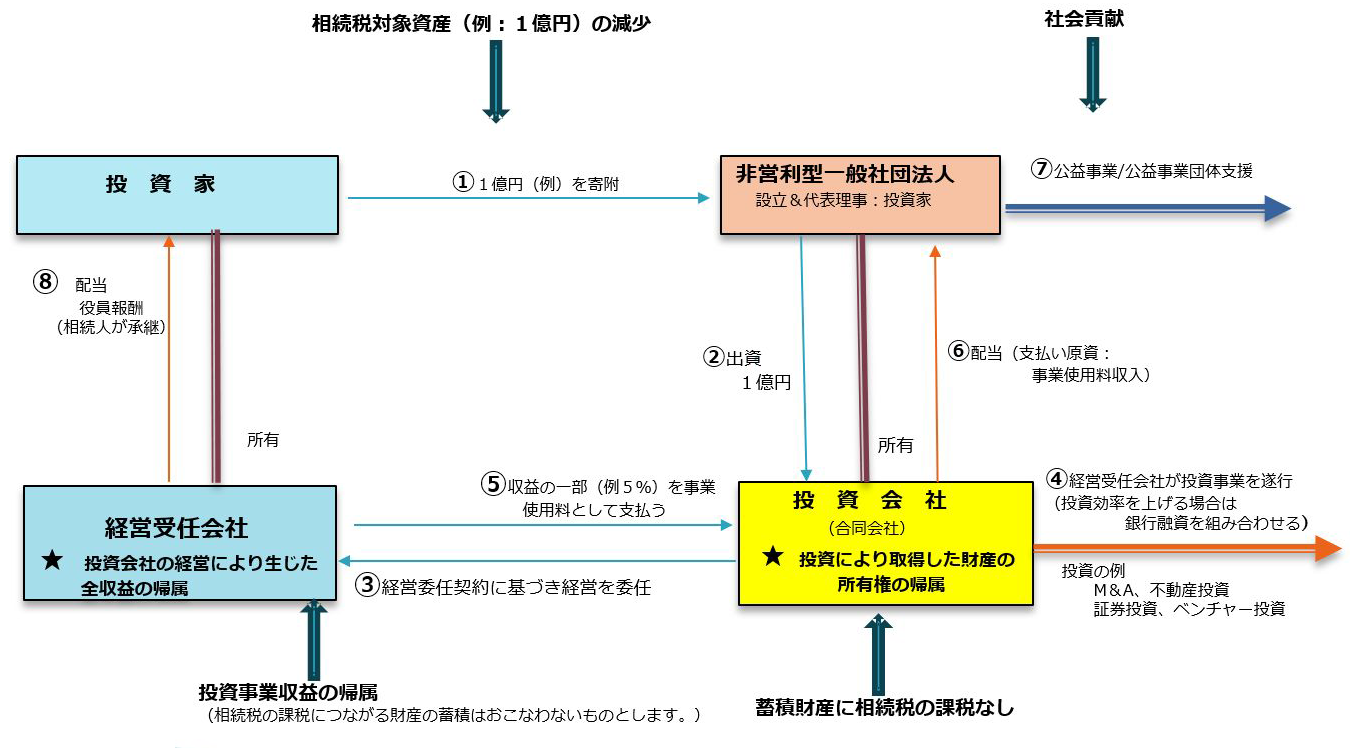

公益活動や公益活動団体に対する支援をしながら相続税対策が出来る

「M&A」を含む「各種投資」のための相続税フリー投資会社スキーム

相続税のかからない財産を子孫に残し 「争族」を末代まで防止する 親族内事業承継スキーム、相続税対策になるM&Aスキーム及び相続税対策になる事業・投資スキーム等の全く新しい仕組みを作り、「財産承継トラスト」と命名しました

以下の相続対策を開発し「財産承継トラスト」と命名しました。

自社を相続税の対象にならない財産として残し、「争族」を末代まで防止する

親族内事業承継スキーム

公益活動や公益活動団体に対する支援をしながら相続税対策が出来る

「M&A」を含む「各種投資」のための相続税フリー投資会社スキーム

自社を、相続税の対象にならない財産として子孫のために残すことが出来ます。

自社を、社長様が生前定めたルールに従って末代までの相続人が経営・収益する「一族のための会社」として残すことが出来ます。

末代まで、自社をめぐる争族を完全に防止することが出来ます。

親族内事業承継の仕組み

会社法467条にも規定され、様々な分野で利用されている契約方式です。その概略は以下のとおりです。(註)

註).「経営」の委任ではなく、「業務の執行のみ」が委任される経営管理契約が経営委任契約と呼ばれることがありますが、それとは異なります。経営管理契約では、本スキームにおける経営委任契約の場合とは逆に、「委任者側」が管理料を受任者側に支払うことになります。

ご質問・ご相談は「お問い合わせ」フォームやメールで受け付けています。

y.akita@kbh.biglobe.ne.jp

※スパムメール対策のため「@」を全角で表示しています。「@」を半角に変えてメールを送信してください 。

寄附金分、投資家の「相続税対象資産が減少」します。

銀行融資を利用することにより「投資効率を向上」させることが出来ます、

「投資会社に蓄積された財産」は相続税の対象外です。

(オプション:「末代まで争族を完全に防止する仕組み」)

相続税フリー投資会社の仕組み

(1)「非営利型」の一般社団法人には以下のメリットがあります。本スキームはそれらのメリットを活用するものです。

(2)一般社団法人が「非営利型」であるための主な要件は以下の通りです。

会社法467条にも規定され、様々な分野で利用されている契約方式です。その概略は以下のとおりです。(註)

註)「経営」の委任ではなく、「業務の執行のみ」が委任される経営管理契約が経営委任契約と呼ばれることがありますが、それとは異なります。経営管理契約では、本スキームにおける経営委任契約の場合とは逆に、「委任者側」が管理料を受任者側に支払うことになります。

ご質問・ご相談は「お問い合わせ」フォームやメールで受け付けています。

y.akita@kbh.biglobe.ne.jp

※スパムメール対策のため「@」を全角で表示しています。「@」を半角に変えてメールを送信してください 。

社名

弁護士・税理士 秋田康博

学歴

早稲田大学法学部卒業

ワシントン大学(LLM・法学修士)

職歴

ファーネス・佐藤・松井法律事務所勤務

シャーマン&スターリング法律事務所(ニューヨーク市)勤務

山下大島秋田法律事務所パートナー

新橋国際法律事務所パートナー

クリフォードチャンス法律事務所(英国クリフォードチャンスとの合弁事業)創立パートナー

米国ファイナンシャル・セキュリティ・アシュアランス(金融保証専門保険会社)東京支店、社内顧問弁護士

国際協力銀行(前身:日本輸出入銀行)産業ファイナンス部・社内顧問弁護士

ボナウェイ・コンサルティング株式会社 代表取締役