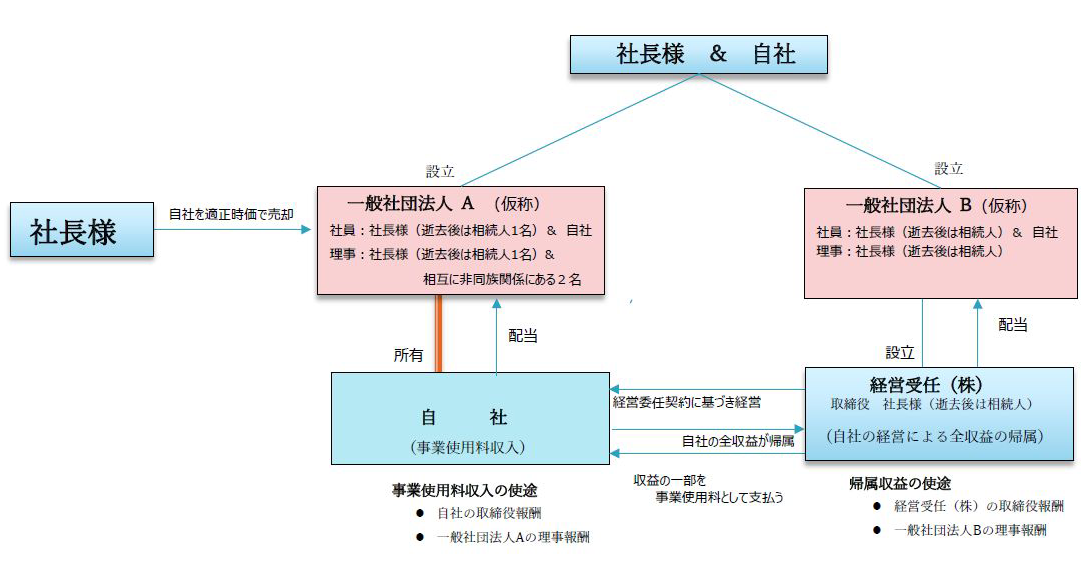

仕組み

※クリックで拡大します

本スキームの効果

- 自社が相続税の対象外になります。

- 次世代以降の相続人も相続税を心配する必要が無くなります。

- 「争族」を末代まで防止することができます。

- 相続人とその後の子孫は経営受任(株)による経営から生じた収益の分配を受ける権利を有し、その権利に相続税が課税されることはありません。

- 自社を所有する一般社団法人A(仮称)の理事によりどのような決定がなされようとも、また、一般社団法人に関する相続税関連法令のどのような変更があっても、経営委任契約に基づく経営受任会社の経営権および収益権がその影響を受けることはありません。

お問い合わせは

ご質問・ご相談は「お問い合わせ」フォームやメールで受け付けています。

y.akita@kbh.biglobe.ne.jp

※スパムメール対策のため「@」を全角で表示しています。「@」を半角に変えてメールを送信してください 。