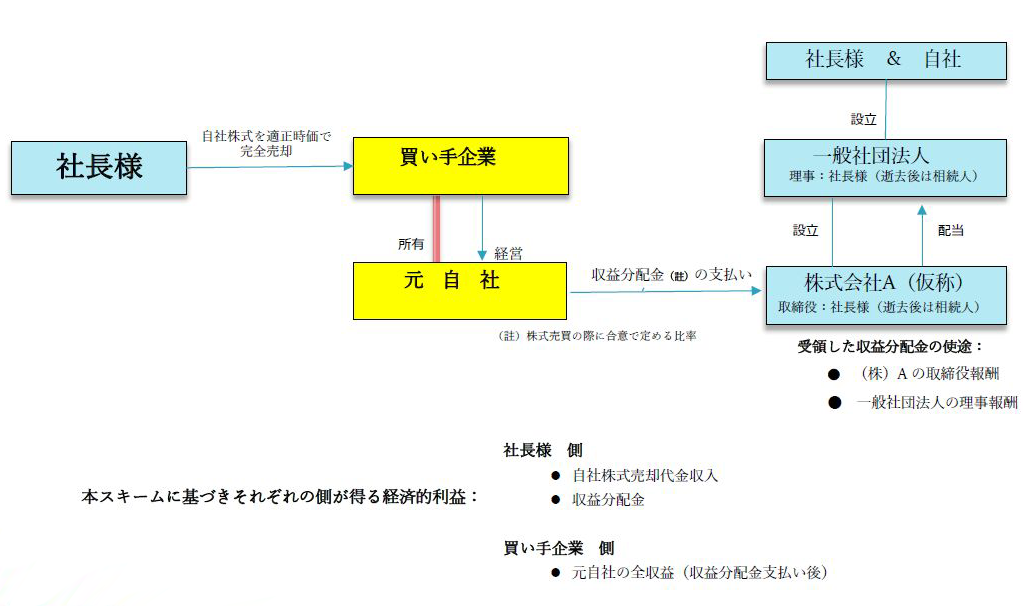

仕組み

本スキームの効果

-

自社を売却した後も買い手企業の経営による収益の内一定の比率の分配を受ける権利を有します

-

各世代の相続人が上記権利を順次承継します

-

以下等の事情から買い手との間で売買価格の合意が難しい場合、本スキームによって解決することができます。

①自社が節税により利益を押さえてきた企業であるため、高い売却価格を提案することが難しい場合。

②自社に所有する不動産が無く、「社長、技術、従業員とクライアントベース」のみが財産である場合。

③自社が将来性のある技術を持ちながら、企業規模が十分に大きくないために苦労している場合。

④買い手企業が将来性のある自社と同じ業界のチェーン店経営者である場合。

⑤買い手企業が経営力はあるが、高い買受代金を用意できない場合。

⑥社長が買い手企業による経営に対して積極的に協力する用意がある場合。

お問い合わせは

ご質問・ご相談は「お問い合わせ」フォームやメールで受け付けています。

y.akita@kbh.biglobe.ne.jp

※スパムメール対策のため「@」を全角で表示しています。「@」を半角に変えてメールを送信してください 。