メリット

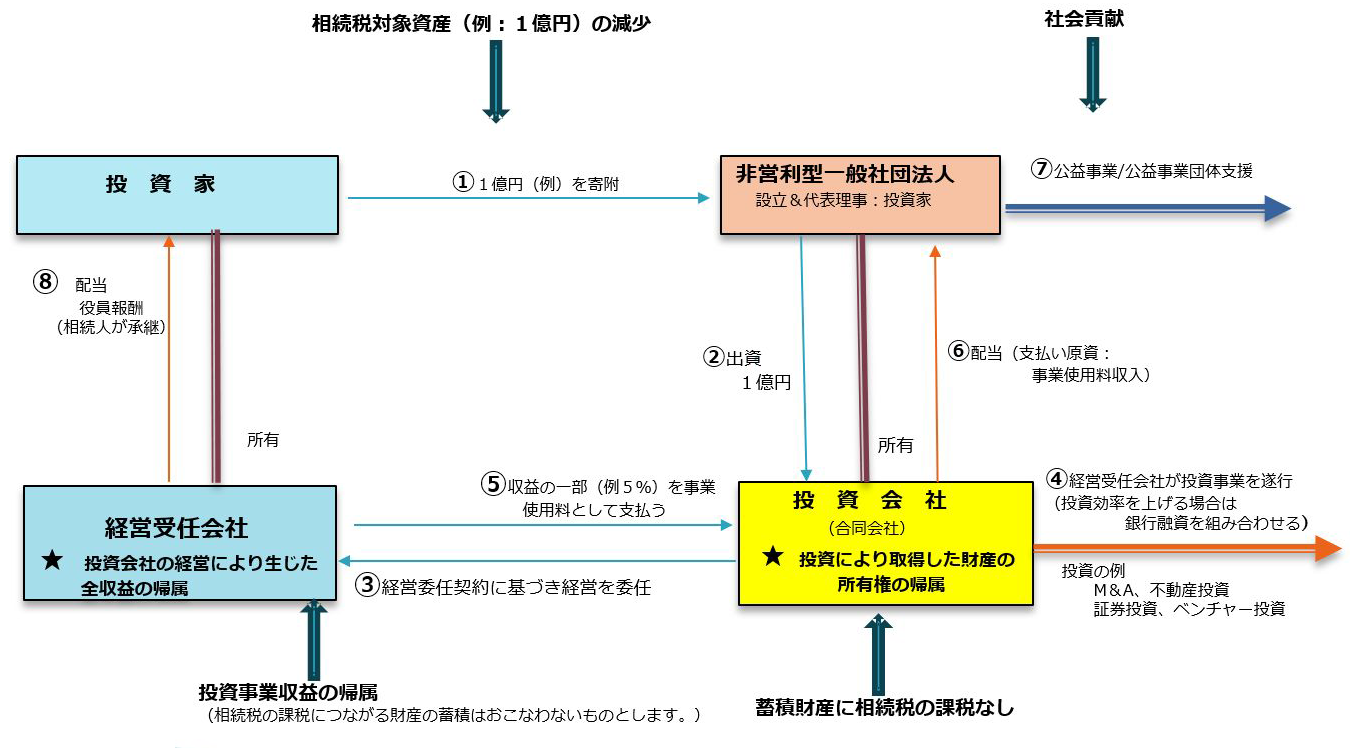

寄附金分、投資家の「相続税対象資産が減少」します。

銀行融資を利用することにより「投資効率を向上」させることが出来ます、

「投資会社に蓄積された財産」は相続税の対象外です。

(オプション:「末代まで争族を完全に防止する仕組み」)

相続税フリー投資会社の仕組み

非営利型一般社団法人について

(1)「非営利型」の一般社団法人には以下のメリットがあります。本スキームはそれらのメリットを活用するものです。

- 設立登記のみをもって成立し、許認可不要で、当局による監督もありません。

- 寄附金収入に対する課税がありません。

- 所有財産に対する相続税の課税がありません。

(2)一般社団法人が「非営利型」であるための主な要件は以下の通りです。

- 学術研究者支援事業等の社会貢献事業を主たる目的とすること。

- 贈与者に特別な利益を与えないこと。

- 理事の定数が6名以上及び監事の定数が2名以上で、それら役員の親族等である者の合計数が、総数の3分の1以下であること。

経営委任契約について

会社法467条にも規定され、様々な分野で利用されている契約方式です。その概略は以下のとおりです。(註)

- 経営受任会社は、「自らの裁量および計算において」、委任会社の事業を、「委任会社の名をもって」経営します。

- 経営による収益はすべて経営受任会社に帰属します。

- 経営受任会社は、収益がある場合は、その一部を事業使用料として委任会社に支払います。

- 経営により増加した財産は「委任会社の所有名義」になります。

註)「経営」の委任ではなく、「業務の執行のみ」が委任される経営管理契約が経営委任契約と呼ばれることがありますが、それとは異なります。経営管理契約では、本スキームにおける経営委任契約の場合とは逆に、「委任者側」が管理料を受任者側に支払うことになります。

本スキームの効果

- 投資家が非営利型一般社団法人(「法人」)に寄附した分、投資家の相続税対象資産が減少します。

- 投資会社(法人が所有)に蓄積された財産に相続税が課税されることはありません。

- 投資家の末代までの相続人は、投資家が本スキームに基づき経営受任会社を通じて有していた投資会社に対する経営権および収益権を順次承継します。そして、それらの経済的利益に対して相続税が課税されることはありません。

- 経営受任会社の経営努力により投資会社(法人が所有)の収益が増大すると:

①「事業使用料」の金額が比例して増加します。その結果、法人の事業資金規模も比例して拡大します。

②投資家(死亡後は相続人)の収入も増加します。 - 法人の理事会でどのような決定がなされようとも、経営委任契約に基づく経営権および収益権はその影響を受けません。

- 法人に関連する相続税関連法令に変更があっても、経営委任契約に基づく経営権および収益権はその影響を受けません。

- 法人の理事の職務は、事実上、投資会社からの配当収入を事業資金として法人を運営することに限られるため、理事関係者に過度の負担がかかることは無いものと言えます。

- 「争族防止スキーム」(別途)を組み合わせることにより、経営受任会社をめぐる争族を完全に防止することが出来ます。

お問い合わせは

ご質問・ご相談は「お問い合わせ」フォームやメールで受け付けています。

y.akita@kbh.biglobe.ne.jp

※スパムメール対策のため「@」を全角で表示しています。「@」を半角に変えてメールを送信してください 。